Marcelo V. Prado

Sócio-diretor do IEMI – Inteligência de Mercado, e membro do Comitê Têxtil da FIESP.

Prever o futuro é sempre muito difícil, em especial para o segmento da moda. Para esse setor, as chances de se acertar o quanto será vendido de cada item, são muito baixas. E aqui mora um dos maiores riscos para as marcas que atuam neste modelo de negócio, onde uma coleção malsucedida pode custar a saúde financeira e comprometer o futuro da empresa.

Estamos em outubro, um mês de grande importância para as indústrias do vestuário, seja porque esse é o mês em que ocorre a maior parte das “convenções de vendas”, com a apresentação das coleções outono-inverno às equipes comerciais das empresas de maior porte; seja por ser o período de planejamento estratégico, onde costumam ser definidos os orçamentos de produção, venda e investimento, que irão nortear a tomada de decisão dessas empresas para o próximo ano.

E como sabemos, prever o futuro é sempre muito difícil, em especial para o segmento da moda, que costuma operar com uma árvore de produtos que costuma ter milhares de itens a cada coleção (considerando-se linhas, categorias, modelos, cores e tamanhos) e onde a antecipação da produção “pré-venda”, frequentemente alcança 40% dos volumes previstos para a próxima estação. Para esse setor, as chances de se acertar o quanto será vendido de cada item, são muito baixas. E aqui mora um dos maiores riscos para as marcas que atuam neste modelo de negócio, onde uma coleção malsucedida pode custar a saúde financeira e comprometer o futuro da empresa.

Em levantamento recente feito pelo IEMI, junto a um grupo expressivo de médias e grandes confecções do país, o erro médio nas projeções de venda costuma superar um terço dos volumes orçados para a coleção, gerando estoques excessivos que estrangulam o caixa e as margens de lucro.

Nesse ponto, as confecções de menor porte, que vivem de lojas de pronta-entrega, atendendo pequenos lojistas e revendedores (ou “sacoleiros”), correm menos riscos, pois com um ciclo mais curto de desenvolvimento, produção e venda, suas “apostas” são muito menores, minimizando erros e comprometendo menos o seu capital e as suas margens, por conta de estoques excessivos ou sobras de coleção. Para esse modelo de negócio, os riscos estão mais associados, mesmo, à grande dependência do fluxo de compradores às suas lojas de pronta-entrega, localizadas em centros de atacado que se espalham pelos principais polos de confecção do país. A redução ou o atraso nesse fluxo de compradores, como costuma ocorrer em momentos de baixa demanda do mercado (ou como ocorreu na pandemia), tem efeitos desastrosos na canibalização de preços e no desaparecimento de centenas de empresas que dependem exclusivamente desse canal de venda para sobreviverem.

A breve comparação acima mostra algumas das dores de dois diferentes modelos de negócio da confecção de roupas no país, com lógicas e realidades distintas e que em geral não costumam se misturar, como se seus empresários tivessem que escolher entre um ou outro para serem bem-sucedidos no mercado.

O que temos observado, porém, a partir da nossa experiência assessorando empresas de diferentes portes, é que essa separação aparentemente “natural” até aqui, muito ligada ao porte das empresas, tende a deixar de ser uma regra. Atualmente, várias empresas estão diversificando suas operações, buscando atuar de forma eficiente com diferentes modelos de produção e canais de venda, combinando lojas de pronta-entrega, com equipes organizadas de representantes, sem deixar de explorar a venda direta a consumidores, tanto com lojas de varejo físico, quanto online. Tudo isso gerido de um modo em que cada canal possa estar focado em públicos e regiões de consumo diferentes, ou complementares, ampliando as oportunidades para que suas marcas sejam encontradas por seus consumidores alvo, sempre orientados por políticas de gestão que atuam na redução ao máximo do ruído entre os clientes dos diferentes canais.

Para tanto, além de políticas bem estruturadas, as empresas de moda têm se apoiado em ferramentas digitais que ajudam a gerir diferentes formas de comercialização, variados perfis de clientes e prospects, organizar seus estoques e a expedição de produtos para atendimento de pedidos de tamanhos e formatos variados.

A verdade é que hoje estamos vivendo na pele o fenômeno da inclusão digital, que está transformando a gestão das nossas empresas, tanto quanto tem modificado a nossa vida cotidiana. Se há alguns anos essas mudanças eram apontadas como algo que o futuro nos reservava, a pandemia antecipou esse futuro e nos colocou, sem o devido preparo, dentro do modelo de gestão digital.

Essas mudanças envolvem desde atividades mais simples, como chamar um taxi por aplicativo, fazer check-in numa companhia área pelo celular, ou viajar pelo país sem precisar levar qualquer dinheiro no bolso (em espécie); avançando por processos gerenciais sem muita complexidade, como emitir uma nota fiscal eletrônica, assinar um contrato digitalmente, realizar reuniões online, hospedar e acessar todos os nossos programas, documentos e relatórios na nuvem, treinar e qualificar nossos times à distância etc.; alcançando, finalmente, a fase atual onde todos os processos de gestão do nosso negócio (desenvolvimento, produção, comercialização, expedição, marketing, controladoria etc.) começam a ser assistidos por ferramentas digitais e online, que exigem habilidades que não estão presentes na maioria dos nossos executivos. Enfim, ainda que as novas soluções digitais para a gestão das empresas tenham o potencial de aumentar a eficiência e a assertividade na tomada de decisão, o fato é que neste momento, estamos vivendo uma mistura de céu e inferno, de ganhos de produtividade e “bornout” (esgotamento). E essa é uma realidade com a qual todos teremos que aprender a lidar.

A tecnologia tem mudado nossos hábitos de vida, a forma como consumimos informação e produtos, como interagimos com nossos amigos e familiares e com as marcas e lojas que amamos. Da mesma forma, a indústria 4.0 e a digitalização das nossas empresas avançam a passos largos, nos submetendo a ferramentas e processos que estão mudando a forma de produzir, comercializar e de se comunicar, com a promessa de ganhos efetivos de desempenho, porém a um custo que ainda não sabemos mensurar em termos de tempo e recursos a serem demandados.

Já é possível dizer, que para alguns a inclusão digital poderá ser uma grande oportunidade para se construir vantagens competitivas, enquanto para outros, poderá ser o fim da linha. Gostemos ou não, “o novo sempre vem” e caberá a nós estarmos preparados para lidar com as mudanças que ele nos trará.

Conheça os estudos IEMI para o mercado têxtil e confeccionista.

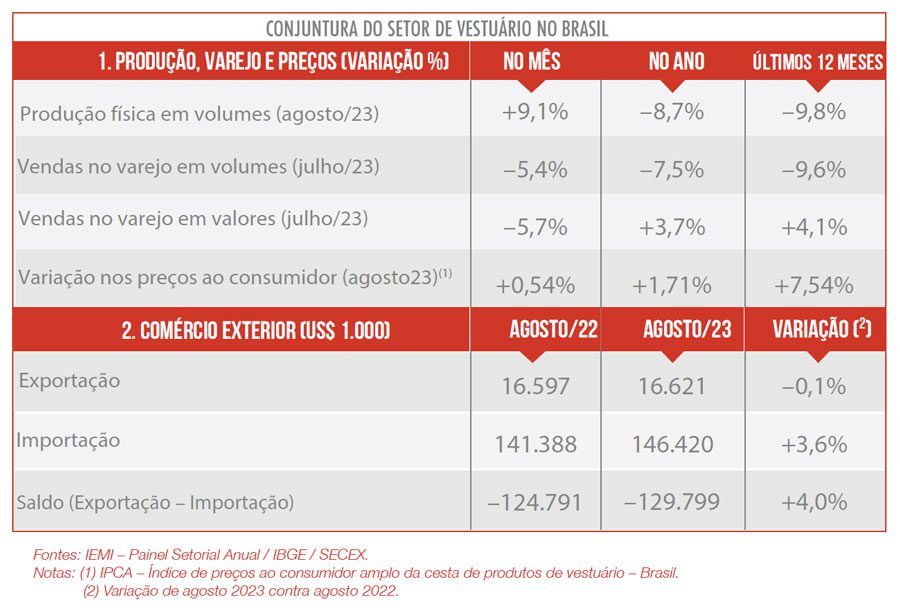

Indicadores conjunturais

De acordo com os indicadores mensais de desempenho do mercado de vestuário, em agosto de 2023, último dado disponível à época da edição dessa coluna, as indústrias do setor registraram um crescimento da produção da ordem de 9,1% em relação a julho de 2023, quando medida em número de peças confeccionadas. Apesar disso, nos comparativos históricos, os dados mostram que a produção industrial acumulada no ano estava 8,7% menor do que a observada no mesmo período do ano passado (janeiro a agosto de 2022). No acumulado dos últimos dozes meses, por sua vez, observa-se uma queda de 9,8%.

Os dados para as vendas do comércio varejista, em julho (agosto ainda não estava disponível), indicam um recuo de 5,4% no volume de peças comercializadas e de 5,7% em valores nominais (sem descontar a inflação). O volume de peças comercializadas, até julho de 2023, encontra-se 7,5% abaixo do montante registrado no mesmo período de 2022; enquanto esse mesmo indicador, mensurado em valores nominais, registra crescimento de 3,7% na comparação anual. Isso ocorre, apesar da inflação registrada para essa linha de produto no varejo vir se mantendo comportada ao longo de todo o ano de 2023 (+1,71%), o que significa que o perfil do consumo ocorrido no ano, concentrou-se nos produtos de maior agregado, demandados pelas famílias de maior poder de compra e menos vulneráveis às dificuldades atuais do mercado.

Ainda pelo lado dos preços ao consumidor, segundo os dados disponibilizados pelo IPCA-IBGE, em agosto de 2023, houve inflação no segmento de vestuário de 0,54%, frente a julho de 2023, enquanto a inflação geral no país foi de 0,23%, neste mesmo mês. Quando se analisa o acumulado os últimos 12 meses, a inflação nos produtos do vestuário alcança 7,54%, ante 4,61% no geral.

Com relação às importações, em agosto de 2023, último dado disponível, registrou-se uma alta de 16,4% em comparação ao valor importado em julho de 2023, atingindo o montante de US$ 146,4 milhões para o mês. No acumulado desse ano, até agosto, houve crescimento de 22,6% no montante importado frente a 2022, o que impacta negativamente a demanda dos grandes varejistas junto aos produtores locais.

As exportações brasileiras de vestuário, em agosto de 2023, apresentaram expansão de 7,0% frente ao resultado de julho de 2023, atingindo o patamar de US$ 16,6 milhões. No acumulado do ano, o montante exportado é 1,2% superior ao observado no mesmo período de 2022.

Assinatura: Marcelo V. Prado é sócio-diretor do IEMI – Inteligência de Mercado ([email protected]), consultor de empresas, especialista em inteligência de mercado, diretor adjunto do Comitê Têxtil da FIESP e diretor de pesquisa da ABIESV.

Fale com um consultor IEMI

Explore outras pesquisas para o setor têxtil e confeccionista IEMI:

Varejo multimarcas tem suas preferidas, afirma pesquisa IEMI

Moda íntima ganha inteligência estratégica em estudo do IEMI

Pesquisa inédita premia as marcas mais valorizadas pelo varejo de moda

Crescer acima da média: estratégia é a chave para o jeanswear

Estudo do IEMI mostra avanço do e-commerce e da moda masculina

Cenário de oportunidades no setor de moda infantil

Varejo de moda: estimativa moderada para o inverno 2026

Pesquisa aponta novas dinâmicas do consumo de vestuário para 2026