Marcelo V. Prado

Sócio-diretor do IEMI – Inteligência de Mercado, e membro do Comitê Têxtil da FIESP.

Depois de cinco anos de crises e turbulências no setor de moda no Brasil (ver gráfico abaixo), nos encontramos ansiosos (ou esperançosos) por superar as incertezas geradas pela pandemia e tentarmos “surfar a onda de liquidez” criada pelo governo federal visando gerar as condições para uma retomada em “V” do consumo e da produção. Se para alguns segmentos do mercado de bens de consumo essa recuperação será plena em 2020, como materiais de construção, móveis e colchões, utilidades domésticas, alimentos etc., para o setor de moda (roupas, calçados e acessórios) a recuperação só se dará mesmo em 2021, amargando esse ano uma perda estimada em pouco mais de 20% nas vendas nominais de vestuário (sem descontar a inflação), sobre o ano passado (2019). Por isso mesmo, o desempenho desse segmento na Black Friday e em especial no Natal, se faz tão importante para construir as condições necessárias para um início de ano promissor e para a consolidação da retomada plena da produção, no ano que vem.

Gráfico: Evolução da Produção de Vestuário no Brasil (2015 a 2019 e estimativas 2020)

Para entendermos melhor o cenário, cabe repassarmos, rapidamente, as diferentes medidas econômicas de aumento de liquidez implementadas durante a pandemia, visando amenizar seus impactos. Em destaque temos a redução dos depósitos compulsórios, a remoção do IOF sobre empréstimos, a redução dos juros base, o PRONAMPE, entre outras, associadas ao programa de auxílio emergencial, onde 67 milhões de brasileiros foram assistidos (30% da população), que juntas acabaram gerando um impressionante aumento da liquidez interna, com a expansão de nada menos que 50% da base monetária. Numa ordem cronológica, seus efeitos foram o fomento do consumo, observado no final do segundo trimestre, a reativação das cadeias produtivas, alcançada no final do terceiro trimestre, a retomada da demanda por serviços, que está sendo vivenciada neste último trimestre. Tais ações têm o poder de criar as condições ideais para a recuperação dos empregos, também em fase já adiantada, como demonstram os números recordes do CAGED de outubro, e o destravamento dos investimentos, pilar central da sustentação econômica, ainda em fase inicial, uma vez que estão diretamente atrelados à confiança em um horizonte mais longo e definido de sustentação do equilíbrio fiscal, leia-se controle do teto de gastos e retorno ao superávit primário do governo federal, ainda sob ameaças populistas de toda sorte (tanto de políticos da situação, quanto da oposição).

É sabido que esse cenário de alta liquidez terá vida curta, ou seja, será uma janela que perdurará por poucos meses, enquanto as cadeias produtivas e de distribuição se reorganizam, após os choques sofridos com a pandemia. Populistas à parte, a redução da liquidez é necessária e inevitável, dado que seus efeitos não são permanentes, e tendem a serem anulados pelo rápido aumento da inflação resultante. A previsão é que assim que os empregos se aproximem dos níveis pré-pandemia, o que deverá ocorrer no prazo de 4 a 8 semanas, o excesso de liquidez precisará começar a ser reduzido, trazendo a base monetária a níveis condizentes com a nova velocidade de circulação da moeda (fortemente reduzida durante a pandemia).

Em meio a esse cenário futuro de enxugamento da liquidez, o único fator que poderá sustentar o crescimento do consumo de vestuário em 2021, será a recuperação dos níveis de emprego e da massa salarial, recompondo a renda média das famílias, uma vez que os juros e o crédito têm pouco efeito na demanda de produtos de moda (diferentemente do que ocorre com os bens duráveis).

Diante dessas considerações, esperar que a simples retomada do mercado brasileiro seja suficiente para o crescimento para a empresa, no próximo ano, torna-se um tanto quanto arriscado, o que nos obriga a considerar que para o bom desempenho das marcas de moda, em 2021, será necessário empreender tempo e recursos na construção de novas estratégias de crescimento, voltadas a aumentar a sua relevância no mercado. E aqui não poderão faltar ações que garantam a construção de valor na exploração de canais de distribuição, na qualificação do mix ofertado, nas estratégias de precificação e na ativação de mercados regionais de maior potencial de crescimento para a empresa. Dado a importância desses temas, em minhas próximas colunas irei me dedicar à abordar um pouco mais sobre as ações de construção de valor na cadeia de suprimento de moda.

Um Feliz Natal e um excelente 2021 a todos!

. Indicadores setoriais

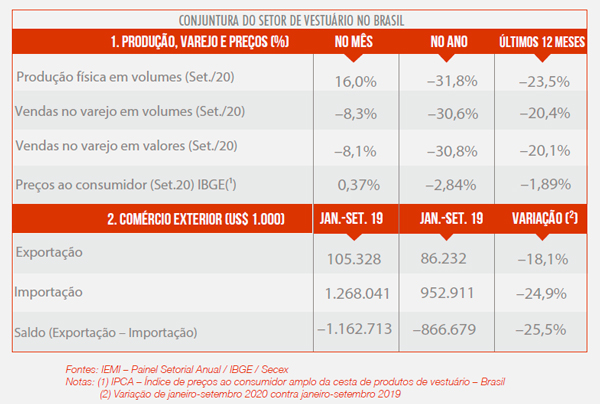

Em setembro de 2020, a indústria do vestuário, registrou alta de 16,0%, com esse resultado, a produção física de vestuário acumula cinco meses de crescimento consecutivo. Ainda assim, no acumulado do ano, comparado com o mesmo período de 2019, o segmento apresenta redução de 31,8% em volume de peças produzidas, enquanto nos últimos doze meses a retração foi de 23,5%.

O índice de vendas no varejo de vestuário (em volumes de peças), apresentou contração na comparação mensal, queda de 8,3% em setembro; essa redução interrompe uma sequência de quatro meses de alta. No acumulado do ano, o varejo de moda apresentou queda frente ao mesmo período do ano passado, da ordem de 30,6%, segundo indicadores do Termômetro IEMI. Nesse mesmo mês (setembro), houve aumento nos preços do vestuário no varejo da ordem de 0,37%, segundo o IPCA (IBGE), impactados pela chegada da nova coleção.

Com relação ao valor das importações, no período entre janeiro e setembro de 2020, houve redução de 24,9%, frente a igual período de 2019, atingindo aproximadamente US$ 953 milhões.

As exportações brasileiras de vestuário, por sua vez, apresentaram queda de 18,1%, em dólares, quando comparado ao mesmo período do ano passado, acumulando um total de US$ 86,2 milhões, nas vendas ao exterior.

Fale conosco para mais informações:

Explore outras pesquisas para o setor têxtil e confeccionista IEMI:

Varejo multimarcas tem suas preferidas, afirma pesquisa IEMI

Moda íntima ganha inteligência estratégica em estudo do IEMI

Pesquisa inédita premia as marcas mais valorizadas pelo varejo de moda

Crescer acima da média: estratégia é a chave para o jeanswear

Estudo do IEMI mostra avanço do e-commerce e da moda masculina

Cenário de oportunidades no setor de moda infantil

Varejo de moda: estimativa moderada para o inverno 2026

Pesquisa aponta novas dinâmicas do consumo de vestuário para 2026