Marcelo V. Prado

Sócio-diretor do IEMI – Inteligência de Mercado, e membro do Comitê Têxtil da FIESP.

Resultados não impressionam, mas marcam o início da retomada no mercado de moda.

Em recente pesquisa realizada pelo IEMI, junto 1.200 pesquisados de todos os perfis e regiões do País, para avaliar a intenção de compra dos consumidores brasileiros, dois pontos nos chamaram atenção nos resultados colhidos: o primeiro deles a porcentagem dos que dariam preferência ao produto vestuário, como o presente a ser adquirido para o Dia das Mães, totalizando 69% dos pesquisados; e o outro, a quantidade de pessoas que pretendiam comprar roupas durante a atual coleção outono-inverno, com um contingente próximo a 73% do total dos pesquisados. E são esses dois pontos que eu pretendo comentar nessa coluna, em especial no que se refere aos efeitos que poderão ter na retomada do mercado de moda, esperada para o segundo semestre de 2021.

A preferência pelo vestuário como presente para os dias das mães.

Com um ticket médio estimado pelos pesquisados em R$ 150,00 (valor médio do presente a ser adquirido), a preferência dos consumidores brasileiros pelas roupas não chega a ser surpresa e tem suas razões bem definidas. Nessas datas sempre predominam os bens de consumo de “uso pessoal”, como roupas, acessórios, bijuterias, perfumes, relógios, calçados etc., que acabam por se sobrepor aos produtos “para casa” (artigos decorativos, utilidades domésticas, móveis, linha branca etc.), também bastante valorizados, mas que não oferecem o mesmo apelo emocional dos bens de uso pessoal. Mais recentemente, entrou nessa lista, o celular, um produto de uso pessoal de grande desejo entre os consumidores, mas ainda assim um produto com maior apelo entre os mais jovens, além de ser um bem durável, de compra ocasional e com valor de venda elevado para a média da população, o que acaba colaborando para o domínio das roupas, como o presente preferidos dos consumidores no dia das mães.

Os resultados apurados pelo comércio, após a data, divergem conforme as fontes consultadas, mas em linhas gerais mostram uma venda, em média, mais de 20% superior a 2020, e levemente abaixo da registrada em 2019 (algo entre 2 e 3% menor), quando consideramos o conjunto dos canais de venda: lojas físicas, internet, sacoleiras e outros.

Intenções de compra elevadas para a atual coleção outono-inverno.

Outro indicador relevante trazido pela pesquisa foi a elevada intenção de compra dos consumidores, em relação à aquisição de roupas na atual coleção outono-inverno. Segundo apurado, isso se dará, em parte, por conta de uma demanda reprimida em relação a esse tipo de produto, gerada com as compras muito baixas ocorridas para essa mesma coleção, no ano passado, quando as lojas estavam fechadas e com a maior parte dos consumidores em home-office, ou em aulas online. Situação essa, que perdurou durante quase toda a estação, afetando fortemente os resultados do dia das mães, do dia dos namorados e as vendas das semanas mais frias do ano, que ocorreram em meio a um lockdown generalizado, em quase todo o território nacional.

Esse ano, com as lojas abertas durante as principais datas do varejo, para a coleção outono-inverno, e a economia apresentando resultados bem melhores do que o esperado para a segunda onda da pandemia, tanto no seu nível de atividade, quanto na geração de empregos, as expectativas para a estação atual se mostram bastante positivas, o suficiente para sustentar o início da retomada do setor, ainda no segundo semestre desse ano.

O que esperar do segundo semestre de 2021.

Qualquer previsão para o segundo semestre de 2021, carrega uma alta dose de incerteza, dado que a principal premissa para a recuperação econômica e a retomada do consumo está atrelada ao avanço da vacinação, que é o único caminho para a manutenção das lojas físicas abertas, mesmo que com restrições, durante o restante do ano. No ritmo atual de vacinação e com um pouco de comedimento nas políticas de reabertura das atividades presenciais, a tendência é que os níveis da pandemia se mantenham elevados por mais alguns meses, para finalmente cederem a partir de agosto, ou setembro, ainda em tempo de garantir ótimo desempenho para o varejo de moda nas principais datas do varejo, no final do ano, como o lançamento da coleção primavera-verão, em final de setembro, o dia das crianças, em outubro, a Black Friday, o Natal e o Réveillon.

Os modelos estatísticos do IEMI apontam para um crescimento de dois dígitos para o varejo de moda em 2021 (17,4% de crescimento em receitas nominais, sem descontar a inflação), sobre 2020, trazendo o setor para um nível ainda abaixo de 2019, mas já bem perto de uma normalização. A superação da crise atual e os recordes de vendas no varejo, serão alcançados mesmo, somente em 2022 e 2023, respectivamente.

Indicadores conjunturais

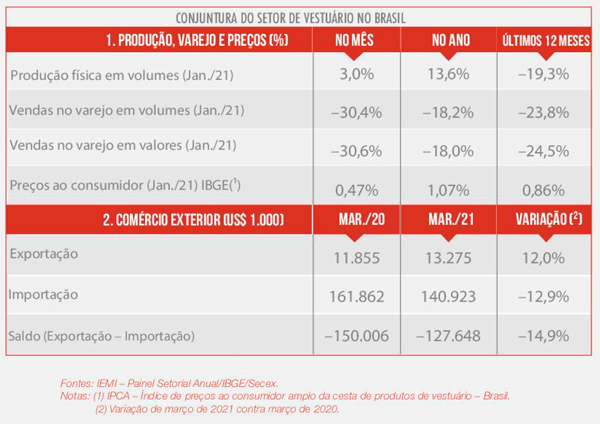

Em março de 2021, último dado disponível, a indústria do vestuário, registrou aumento de 3,0% em relação a fevereiro. No acumulado do ano, comparado com o mesmo período de 2020, o segmento apresentou alta da ordem de 13,6% em volume de peças produzidas, sinalizando que março foi um mês bastante positivo para a indústria de vestuário, embora no acumulado dos últimos doze meses houve redução de 19,3%, que carrega ainda os efeitos da pandemia, em 2020.

Em contrapartida, o índice de vendas no varejo de vestuário (em volume de peças), apresentou queda na comparação mensal, com recuo de 30,4% nas vendas em março, sobre o mês anterior, o terceiro mês de queda consecutiva no ano, porém esse é um movimento natural, nessa época do ano, após as grandes do varejo do final do ano. Ainda assim, a segunda onda da pandemia e as restrições ao varejo de moda por conta de lockdowns em importantes estados do país, agravou essa queda, atrapalhando a retomada do segmento em 2021.

Nesse mesmo mês (março), houve um leve aumento nos preços do vestuário, no varejo, da ordem de 0,29%, segundo o IPCA (IBGE), acumulando nos últimos doze meses um aumento de 0,48%.

Com relação ao valor das importações, em março de 2021, houve redução de 12,9%, frente a igual período de 2020, atingindo aproximadamente US$ 140,9 milhões.

As exportações brasileiras de vestuário, por sua vez, apresentaram crescimento de 58,5%, em dólares, quando comparado ao mesmo mês do ano anterior, atingindo um total de US$ 13,3 milhões, nas vendas ao exterior, em março de 2021, acompanhando forte desvalorização do real, no período.

Fale conosco para mais informações:

Explore outras pesquisas para o setor têxtil e confeccionista IEMI:

Varejo multimarcas tem suas preferidas, afirma pesquisa IEMI

Moda íntima ganha inteligência estratégica em estudo do IEMI

Pesquisa inédita premia as marcas mais valorizadas pelo varejo de moda

Crescer acima da média: estratégia é a chave para o jeanswear

Estudo do IEMI mostra avanço do e-commerce e da moda masculina

Cenário de oportunidades no setor de moda infantil

Varejo de moda: estimativa moderada para o inverno 2026

Pesquisa aponta novas dinâmicas do consumo de vestuário para 2026