Marcelo V. Prado

Sócio-diretor do IEMI – Inteligência de Mercado, e membro do Comitê Têxtil da FIESP.

Cada vez mais as indústrias de pequeno, médio e grande porte de vestuário vêm incorporando em sua estrutura de comercialização, de forma mais ou menos estruturada, a venda pelo e-commerce, voltada tanto a seus clientes lojistas, no que chamamos de venda B2B, quanto a seus consumidores finais, no modelo B2C, fazendo uso de sites próprios de e-commerce, aplicativos ou mesmo das redes sociais, o que é uma ótima notícia para uma indústria que sempre teve como desafio ampliar as maneiras de acesso ao mercado brasileiro.

Para melhor entendermos esse processo, creio que caberia darmos uma rápida olhada na evolução recente desse parque industrial, cujos dados estão disponíveis no mais recente estudo editado pelo IEMI sobre o Mercado Potencial de Vestuário, Meias e Acessórios, que contempla todas as informações desse mercado em 2020, incluindo a performance dos canais de distribuição dessa indústria.

O Brasil conta hoje com pouco mais de 20 mil unidades produtivas de vestuário, com perfil industrial de produção. Nesse grupo, a microindústria representa 71,6% do setor (14,3 mil unidades produtivas), a indústria de pequeno porte, 25,7% (5,2 mil), e a média e grande indústria juntas representam apenas 2,7% do setor de confecção de vestuário nacional, com pouco mais de 530 empresas em atividade.

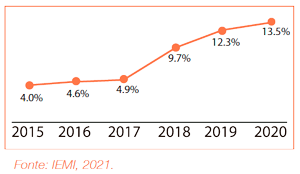

Nos últimos cinco anos, no período de 2015 a 2020, impactado pela crise econômica do período e pelo enfraquecimento do consumo de roupas, o setor registrou uma redução paulatina no número de unidades produtivas em atividade. Isso ocorreu em todos os portes (micro, pequena, média e grande empresa) e resultou no fechamento de 6,7 mil fábricas de confecção, ou seja, um em cada quatro estabelecimentos deixou de operar nesse período, no setor. Ainda assim, a produção total de confeccionados havia avançado de 5,7 bilhões de peças ao ano, em 2015, para 5,9 bilhões, em 2019, antes, portanto, da chegada do coronavírus ao país. E foi nesse cenário de menos indústrias e mais produção, ainda sem considerar o choque da pandemia no ano passado, que ouso da internet como um canal de vendas por parte das indústrias confeccionistas veio se intensificando ano a ano. Em 2020, já sob os efeitos da pandemia, que resultou em uma redução de 16,2% nos volumes de produção do setor, rebaixado para 5,0 bilhões de peças produzidas no ano, o número de empresas operando no canal de e-commerce continuou a crescer, fazendo com que a taxa de ocorrência de empresas com sites próprios de e-commerce, tanto para o atacado quanto para o varejo, se elevasse de pouco mais de 4,1% em 2015 para 13,5% em 2020, conforme ilustrado no gráfico a seguir:

Taxa de ocorrência no segmento (%)

Comparando as 1.084 indústrias em 2015 com as 2.703 em 2020 que operaram o e-commerce no período, observamos um aumento de 249% no número de indústrias que já utilizam esse canal para fomentar suas vendas. Se olharmos a taxa de ocorrência do uso do e-commerce por porte exceto microempresas, em que a taxa é muito baixa e se restringe à venda direta por redes sociais, nas pequenas indústrias essa taxa é de 46,3% e, nos médios e grandes produtores, a taxa de empresas que já usam essa ferramenta é bastante elevada, de 57% nos médios e 74,4% nos grandes produtores.

Mesmo assim, apesar do número elevado de indústrias de roupas utilizando a internet como mais um canal de venda de seus produtos, a participação relativa das vendas por meio desse canal ainda é bastante modesta, em torno de R$ 3,5 bilhões anuais (a preços de fábrica), ou cerca de 2,8% das vendas totais (de R$ 126,2 bilhões em 2020), isso mesmo tendo dobrado esse valor no último ano.

O que se depreende desse movimento de crescimento nas vendas das indústrias pela internet, seja para clientes do varejo, seja para consumidores finais, é que essa é uma tendência que deve se consolidar cada vez mais, mesmo após a superação dos acontecimentos causados pela pandemia e pelo distanciamento social, como resultado da assimilação natural do conhecimento das ferramentas e da cultura do e-commerce nessas empresas. E com isso devemos esperar que os valores futuros de venda de roupas pela internet, por parte das indústrias do setor, tendam a crescer de forma acelerada nos próximos anos, em especial nas indústrias de maior porte, o que certamente será de grande valia para o fortalecimento das marcas e do setor de vestuário como um todo no Brasil.

. Indicadores setoriais

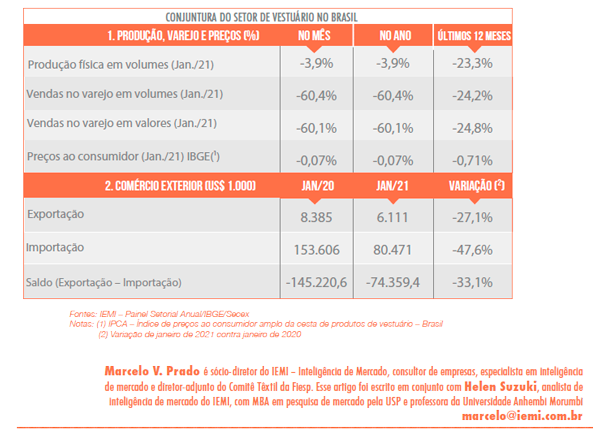

Em janeiro de 2021, último dado disponível, a indústria do vestuário registrou queda de 3,9% em relação a dezembro do ano anterior. No acumulado do ano, comparado com o mesmo período de 2020, o segmento apresentou alta da ordem de 6,7% em volume de peças produzidas, sinalizando que janeiro foi um mês bastante positivo para a indústria de vestuário, embora no acumulado dos últimos doze meses houve redução de 23,3%.

O índice de vendas no varejo de vestuário (em volume de peças) também mostrou queda na comparação mensal, com recuo de 60,4% nas vendas em janeiro, sobre o mês anterior, primeira queda após três meses de crescimento consecutivo, porém esse é um movimento natural, já que no mês anterior tivemos o Natal e o Réveillon, disparado a principal época para a venda de roupas no varejo brasileiro. Nesse mesmo mês (janeiro), houve leve queda nos preços do vestuário, no varejo, da ordem de 0,07%, segundo o IPCA (IBGE), acumulando nos últimos doze meses uma redução de 0,71%.

Com relação ao valor das importações, no primeiro mês de 2021 houve redução de 47,6%, em relação a igual período de 2020, atingindo aproximadamente US$ 80,5 milhões.

As exportações brasileiras de vestuário também apresentaram queda de 27,1%, em dólares, quando comparado ao mesmo período do ano passado, acumulando um total de apenas US$ 6,1 milhões nas vendas ao exterior, em janeiro de 2021, apesar da forte desvalorização

do real no período.

Fale conosco para mais informações:

Explore outras pesquisas para o setor têxtil e confeccionista IEMI:

Varejo multimarcas tem suas preferidas, afirma pesquisa IEMI

Moda íntima ganha inteligência estratégica em estudo do IEMI

Pesquisa inédita premia as marcas mais valorizadas pelo varejo de moda

Crescer acima da média: estratégia é a chave para o jeanswear

Estudo do IEMI mostra avanço do e-commerce e da moda masculina

Cenário de oportunidades no setor de moda infantil

Varejo de moda: estimativa moderada para o inverno 2026

Pesquisa aponta novas dinâmicas do consumo de vestuário para 2026