Marcelo V. Prado

Sócio-diretor do IEMI – Inteligência de Mercado, e membro do Comitê Têxtil da FIESP.

Diante desse cenário desafiador, muitos gestores de marcas têm entrado em contato com o IEMI em busca de informações e caminhos para retomar o seu crescimento e recuperar suas vendas pré-pandemia.

Após dois anos de muita turbulência e um esforço enorme de recuperação por parte do varejo de vestuário, o ano de 2022 pode finalmente recolocar o consumo de roupas, no Brasil, de volta aos patamares anteriores ao início da pandemia.

As mais recentes estimativas para as vendas no varejo de vestuário, no acumulado deste ano, apontam um crescimento em volume de peças em torno de 5%, o que elevará as vendas totais para cerca de 6,41 bilhões de peças, levemente inferiores ao montante alcançado em 2019, quando foram comercializadas 6,45 bilhões de peças. Em valores nominais, os resultados serão bem superiores, com expansão superior a 10% no ano, refletindo o aumento médio dos preços dos produtos comercializados.

Se isso de fato ocorrer, poderemos dizer que a pandemia gerou ao varejo de moda três anos perdidos em sua evolução, além de deixar um legado negativo com o fechamento de nada menos que 13,7 mil lojas especializadas em vestuário, equivalentes a 9% do total do universo de pontos de venda em atividade no segmento. Diante desse cenário desafiador, muitos gestores de marcas têm entrado em contato com o IEMI em busca de informações e caminhos para retomar o seu crescimento e recuperar suas vendas pré-pandemia; afinal, ainda que a economia esteja se recuperando bem este ano, a perda no número de lojas, principalmente nas pequenas lojas de varejo multimarcas, a redução do fluxo de compras nos centros de atacado de roupa e a elevação do preço dos produtos, pressionado pela forte inflação das commodities e matérias-primas em geral, vêm limitando a capacidade de recuperação do mercado de vestuário no país.

Leia o artigo “Desafios para Crescer Mais do que o Mercado” e a edição completa da revista:

E são nesses momentos que os gestores são chamados a apresentar caminhos e ações que permitam às empresas crescerem mais do que o mercado, evitando que suas marcas percam relevância e cedam terreno a seus principais concorrentes, pois sabemos que o crescimento esperado para o ano é apenas uma média geral, em que se encontram ponderados os resultados de marcas com grandes performances de vendas, algumas com expansão de mais 30% para este ano, e os resultados de empresas que não conseguiram se sair bem no período da pandemia e agora estão ficando para trás. Para as empresas que buscam retomar o seu crescimento a taxas médias além das de mercado, gostaria de chamar a atenção para alguns fatores característicos de qualquer mercado, independentemente do segmento em que atue. O primeiro deles se refere ao fato de que o Brasil é absolutamente heterogêneo, e ainda que os indicadores médios de desempenho não sejam tão animadores, uma análise mais aprofundada e segmentada pode revelar regiões de consumo, canais de varejo, categorias de produto, perfis de consumidores etc., com desempenho de consumo muito superiores à média geral e com potencial para ajudar a empresa a alcançar resultados muito melhores do que o esperado.

É claro que, para a identificação das melhores oportunidades de crescimento, é preciso ir mais a fundo nas informações de mercado, fazer uma segmentação correta dos diferentes segmentos de atuação (canais, produtos, regiões, públicos consumidores etc.), para poder avaliar o desempenho do mercado, o posicionamento da marca e o seu potencial de expansão. Em termos gerais, sem avaliar cada segmento de mercado em específico, é possível destacar o fato de que, nos últimos anos, o consumo vem se interiorizando com o rápido crescimento de cidades importantes do interior dos estados do Sul e Sudeste e de regiões geográficas como o Centro-Oeste, cujas taxas de expansão do varejo, do emprego e do consumo estão muito superiores às das principais capitais do país, como reflexo do ótimo desempenho do agronegócio e de suas exportações.

Apenas para ter uma ideia, nos últimos 10 anos, enquanto o estado de São Paulo perdeu 3% em sua participação relativa no consumo nacional, o Centro-Oeste elevou a sua fatia em quase 22%. Ao mesmo tempo, cidades do interior avançam em relação às grandes capitais e a pandemia deve ajudar nesse movimento, com a emigração de muitas famílias das grandes cidades para o interior, com a possibilidade do trabalho a distância.

Tomando esses fatos como exemplo, podemos afirmar que as marcas cujos clientes lojistas encontram-se instalados nas regiões de consumo que mais crescem terão performances muitos superiores à média do mercado, ou seja, o caminho para as marcas crescerem mais do que o mercado passa necessariamente em se posicionar da melhor forma possível nas regiões de consumo, nos canais de venda, nos grupos consumidores e nas categorias de produto que apresentam as melhores taxas de crescimento.

Indicadores conjunturais

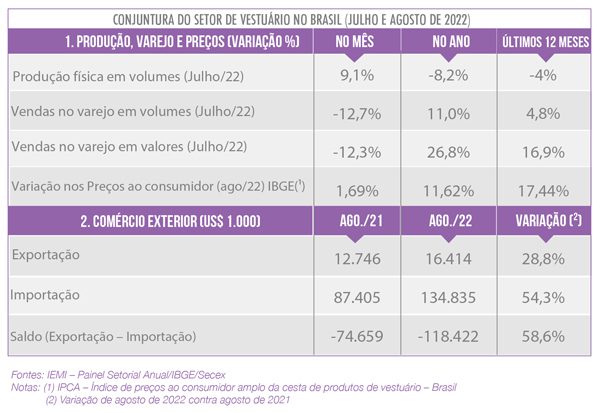

- De acordo com os indicadores mensais de desempenho do mercado de vestuário, em julho de 2022, último dado disponível à época da edição desta coluna, as indústrias do setor registraram um aumento de produção da ordem de 9,1% em relação a junho de 2022. Apesar de registrar uma recuperação em relação ao mês anterior, na comparação com a produção registrada em julho de 2021, o segmento ainda apresenta uma queda da ordem de 2,3% em volume de peças produzidas, refletindo um desempenho ainda fraco da produção neste ano.

- Em julho, os dados para as vendas do comércio varejista indicaram um recuo de 12,7% no volume de peças comercializadas e de 12,3% em valores nominais (sem descontar a inflação). E, na comparação com o mesmo mês do ano anterior (julho de 2021), houve um recuo bastante representativo, de 16,2% em número de peças comercializadas e de 2,5%, em valores nominais. Ainda assim, o resultado acumulado dos primeiros sete meses do ano mostra um crescimento de 11% sobre o mesmo período de 2021, quando vivenciamos a segunda onda da Covid-19 e um lockdown de quase dois meses.

- Pelo lado dos preços ao consumidor, segundo os dados disponibilizados pelo IPCA-IBGE em agosto, a inflação do vestuário registrou um aumento de 1,69% em relação a julho de 2022, acima da inflação geral que, por sua vez, registrou deflação, isto é, queda nos preços de 0,36% (IPCA). No acumulado do ano, a inflação do vestuário registra um aumento de 11,62%, novamente bem acima da inflação geral, que ficou em 4,39%.

- Com relação ao valor das importações, em agosto de 2022, registrou-se um aumento de 21,4% em comparação com o valor importado em julho de 2022, atingindo o montante de US$ 134,8 milhões no mês. Na comparação com o mesmo mês do ano anterior, observou-se um aumento de 54,3% no valor total importado, sinalizando que, à medida que o consumo interno vai se recompondo, as importações de roupas voltam a crescer. No acumulado do ano e nos últimos doze meses, o indicador mostra crescimento de 33,8% e 30,5%, respectivamente.

- A exportação brasileira de vestuário, em agosto de 2022, apresentou um aumento de 19,1% diante do resultado do mês de julho de 2022, atingindo o patamar de US$ 16,4 milhões no acumulado de agosto deste ano. Na comparação com mesmo mês do ano anterior, houve um aumento de 28,8% no valor exportado em vestuário pelo país. No acumulado do ano e nos últimos doze meses, o indicador registrou aumento de 32,4% e 37,9%, respectivamente.

Assinatura: Marcelo V. Prado é sócio-diretor do IEMI – Inteligência de Mercado ([email protected]), consultor de empresas, especialista em inteligência de mercado, diretor adjunto do Comitê Têxtil da FIESP e diretor de pesquisa da ABIESV.

Fale com um consultor IEMI

Explore outras pesquisas para o setor têxtil e confeccionista IEMI:

Varejo multimarcas tem suas preferidas, afirma pesquisa IEMI

Moda íntima ganha inteligência estratégica em estudo do IEMI

Pesquisa inédita premia as marcas mais valorizadas pelo varejo de moda

Crescer acima da média: estratégia é a chave para o jeanswear

Estudo do IEMI mostra avanço do e-commerce e da moda masculina

Cenário de oportunidades no setor de moda infantil

Varejo de moda: estimativa moderada para o inverno 2026

Pesquisa aponta novas dinâmicas do consumo de vestuário para 2026